《DK“人类的思想”百科丛书:经济学百科》全面解读103个经济学经典思想,涵盖超过150位颇具影响力的经济学家的介绍,将诸多经济学术语化繁为简,灵动展现人类文明史上的经济学智慧。

平易近人的语言;

活力四射的设计;

全面解读人类文明史上的经典思想;

精彩展现伟大人物们的智慧之光;

与经济学领域的伟大灵魂对话,在经济学思想的历史进程中全面了解经济学!

适合10岁以上所有人士阅读。

精装、全彩,独具阅读与收藏价值的典藏版!

《DK经济学百科(典藏版)》是《DK“人类的思想”百科丛书》的一本。本丛书由著名的英国DK出版社授权电子工业出版社出版,是介绍全人类思想的百科丛书。该丛书以人类自古至今各领域的人物和事件为线索,全面解读各学科领域的经典思想,了解人类文明发展历程。

无论你未涉足某类学科,或有志于踏足某领域并向深度和广度发展,还是已经成为专业人士,这套书都会给你以智慧上的引领和思想上的启发。读这套书就像与人类历史上的伟大灵魂对话,让你无不惊叹与感慨。

该丛书包罗万象的内容、科学严谨的结构、精准细致的解读,以及全彩的印刷、易读的文风、精美的插图、优质的装帧,无不带给你一种全新的阅读体验,是一套独具收藏价值的人文社科类经典读物。

“人类的思想”百科丛书适合10岁以上人群阅读。

《DK经济学百科(典藏版)》内容简介:经济衰退时期会出现什么状况?货币如何产生作用?我们为什么要纳税?经济学影响着我们生活的方方面面,从如何工作到如何消费,重要的经济思想一直都在塑造着我们的世界。

《经济学百科》一书语言平实,以简练、精准的解释剖析经济学术语,用步骤图帮助读者理解晦涩的理论,借助经典名句为读者解读经济学思想,再配以诙谐的插图巩固读者对经济学的理解。

无论你是懵懂的初学者、热忱的学生,还是力求理论与实际相结合的专业人士,相信你都将从这本书中得到诸多启发。

以钱生钱

金融服务

人类有着悠久的借贷历史,有证据显示,在5000年前的美索不达米亚(如今的伊拉克)文明的初期,人类的“借贷”活动就已经存在了。但直到14世纪,现代银行系统才在意大利北部出现。

“银行”一词来自意大利语中的“工作台”,即银行家做生意时坐的地方。14世纪,罗马教皇的影响和税收惠及意大利半岛,这个半岛的地理位置非常有利,恰好位于亚洲、非洲和正在形成的欧洲国家之间,方便各个地区、国家之间进行贸易。特别是威尼斯和佛罗伦萨,财富开始在这里渐渐积累。凭借制海权,威尼斯成立了相应机构来为航海提供资金,以确保航海的安全。佛罗伦萨则专注于制造业及同北欧之间的贸易。此外,商人和金融家们都聚集在此地的美第奇银行。

佛罗伦萨已经成为银行的根据地,比如当时首屈一指的巴尔迪银行和佩鲁齐银行就在此地。除此之外,各种类型的金融机构都集中在这个城市,其中包括靠抵押私人物品向外放债的当铺,也包括经营外国货币、接收存款并贷款给地方商人的一些当地小银行。而乔万尼·迪比奇·德·美第奇(Giovanni di Bicci de'Medici)在1397年建立的美第奇银行则与其他银行不同。

美第奇银行为长途贸易,如羊毛贸易提供资金。它与同期其他银行的区别体现在三个方面。第一,规模庞大。在它的全盛时期,即在美第奇的儿子科西莫经营期间,该银行在11个城市成立了支行,其中包括伦敦、布鲁日、日内瓦等。第二,网络分散化。美第奇银行支行不由其雇员来管理,而由掌握一定股份的地方合伙人经营。佛罗伦萨的美第奇家族掌握着绝对的控股权,监管着整个银行网络,也赚取了最多的利润,并持有标志着该银行良好声誉的商标。第三,各大支行从富有的储户那里吸收了大量存款,增加了可用于贷款的初始资金,也由此扩大了银行收益。

银行经济学

促使美第奇银行成功的这些因素正好与三个经济概念相符合,这三个经济概念与今天的银行业紧密相关。第一,“规模经济效益”。对于个体商人来说,签署一份合法的贷款合同代价高昂,而对一个银行来说,若签署1000份这样的合同,每份合同的成本就会很小。第二,“分散风险”。美第奇银行通过地域的分散来降低不良贷款的风险。此外,小股份合伙人除了分享利润,还要共担损失,因此,在对外发放贷款的时候,他们必须格外谨慎。也就是说,他们实际上承担了美第奇银行的一部分风险。第三,“资金转型”。商人们既有可能存钱,又有可能借钱。有的商人可能需要寻找一个安全的地方存放资金,同时希望在需要的时候能够迅速将其取出。而有的商人则想要贷款,而对于银行来说,发放贷款是要承担风险的,且贷款周期可能会很长。因此,银行在二者的需求之间寻求一个平衡点,即“短期借款,长期贷款”。这项举措既适合存款者,又适合贷款者。当然,银行也能从中获益,即通过把顾客的

存款用于放贷,利用投资者的资金来增加利益,来获取高额回报。

然而,这使银行变得更加脆弱。如果许多储户同时要求取出他们的存款(“银行挤兑”),那么由于大量储户的存款仍然套牢在长期贷款中,银行只持有一小部分现金,这时候银行就无法满足储户的取款要求。但这种风险是可以事先预估的,且这种体系的优点就在于它能够有效地将储蓄者和贷款人联结起来。

在14世纪的欧洲,为长途贸易提供资金需要冒很大的风险。长途贸易存在时间长和距离远的问题,因此面临着“基本贸易问题”——交易达成之后,一方有可能携货物或钱款逃跑。为解决这个问题,人们发明了“汇票”,一种由出票人签发,要求付款人在见票时或在一定期限内,向收款人或持票人无条件支付一定款项的票据。持票人(卖方)为了筹集资金,可以立刻将该汇票转售他人。意大利商业银行非常精通于处理此类汇票,并且以此创造了巨大的国际货币市场。

通过购买汇票,银行承担了购买方可能不支付货款的风险。因此,银行在购买汇票之前,一定要先对购买方进行了解,尽量降低由此带来的风险。信息的缺失(信息不对称)会带来许多问题,所以贷款方必须具有专业的知识和技能。通常来说,最不想还钱的人,最喜欢申请贷款。一旦申请成功,他们就会想方设法不还款。银行最重要的功能之一就在于它懂得如何进行安全有效的放贷,并打消贷款者冒“道德风险”的念头。例如通过向银行抵押房产而进行的贷款,若贷款者不能按时还款,则银行有权没收其房产。银行就是通过这种手段来敦促贷款者按时按量还款的,以此来保护自己的利益。

地理集群

银行通常会集中在同一个地方,以实现信息和技能的最大化和最优化。这可以用来解释大城市金融区的存在。经济学家们将这种现象解释为“网络外部效应”。也就是说,当一个银行集群区开始形成时,会深化相关的技能和信息,所有的银行都可以从中获益。佛罗伦萨就是这样一个经济集群区。此外,以拥有众多金匠和船舶专家而著称的伦敦,也是这样一个经济集群区。如今,随着互联网的出现和普及,又出现了新的网络集群方式。

专业化的优势使我们明白了从储蓄银行到按揭银行,再到车贷银行等各种不同类型银行存在的原因。银行的类型也可以反映相关信息问题。例如,19世纪开始出现的互助社会和合作银行,所有权都属于客户。即使处在一个社会变革的时代,它们依然在银行和顾客间享有越来越好的声誉。由于这些组织机构的成员们互相监督,银行经理对当地的情况非常熟悉,因此可以为有需要的顾客提供长期的贷款。在德国等国家,这样的银行机构得以发展壮大。荷兰拉博银行就是合作银行的一个典型,此外还有印度的“小额信贷”孟加拉乡村银行,该银行专门经营大量小额贷款业务。

然而,银行集群同样也会导致风险竞争和从众行为。对于银行来说,拥有良好的信誉是尤其重要的,因为银行还要承担资产转换的责任(将存款转换为贷款),而相对于存款–债务来说,他们的贷款–资产承担的风险更高,时间更长,将贷款转换为现金更艰难(流动性不强)。负面消息很容易引起人们的恐慌。银行倒闭将给其他银行、政府及社会带来一系列的连锁反应。例如,1931年奥地利的联合信贷银行倒闭,先后导致德国马克、英国先令及美元的挤兑。接着,美国发生大规模的银行挤兑,最终导致了骇人听闻的大萧条。

因此,银行需要受到严格的控制和管理。大多数国家对谁有资格组建银行、需要掌握多少信息,以及经营规模有多大,都有着十分严格的规定。

广义的金融

银行业只是金融业中最大的一部分,整个金融业将有富余财富的人和急需用钱的人联结在一起。股票交易通过股票(赋予股票持有者部分公司所有权)、债券(可以用来交易的贷款)或其他工具将这些需求直接联结起来。

这些交易要么发生在一个真实的地点,比如纽约股票交易市场,要么发生在一个可以通过电话或计算机进行交易的规范市场,比如国际债券市场。这些由交易产生的集群使长期资金投入(如贷款)的流动性更强,它们可以很容易地被出售并兑换成现金。储蓄可以由此集中起来,以降低交易成本并分散风险。公共基金、养老保险基金及保

险公司的运作都是一样的道理。

10 前言

让贸易开始吧

公元前400年―1770年

20 财产应为私人所有

财产权

22 什么是公正的价格

市场与道德

24 有了货币,就不需要以物易物了

货币的功能

26 以钱生钱

金融服务

30 货币导致通货膨胀

货币数量论

34 免受外国商品之害

保护主义与贸易

36 经济是可以计算的

财富的衡量

38 让公司上市交易

上市公司

39 财富源于土地

经济中的农业

40 货币和商品在生产者与消费者之间流通

经济的循环流通

46 个人从来不用为路灯付费

公共物品与服务的供应

理性时代

1770年―1820年

52 人是冷血的、理性的计算器

经济人

54 无形的手在维持市场秩序

自由市场经济学

62 最后一名工人的产量比第一名工人少

边际收益递减

63 为什么钻石比水贵?

价值悖论

64 让税收公平而有效

税收负担

66 分工生产大头针可以提高生产效率

劳动分工

68 人口增长使我们贫困

人口与经济

70 商人联合一致抬高价格

卡特尔与勾结

74 供给创造需求

市场供给过剩

76 先借债,再征税

借贷与债务

78 经济是颗溜溜球

繁荣与萧条

80 贸易对所有人都有好处

比较优势

工业和经济革命

1820年―1929年

90 考虑到竞争,应该生产多少产品呢?

有限竞争的影响

92 如果没有竞争,打电话会更贵

垄断

98 群体导致集体失控

经济泡沫

100 让统治阶级在共产主义革命面前颤抖吧

马克思主义经济学

106 商品的价值取决于生产该商品所耗费的劳动

劳动价值论

108 供求决定价格

供给和需求

114 第一块巧克力比最后一块更香甜

效用与满意度

116 当价格上涨时,有些人反而会买更多

支出悖论

118 稳定的自由市场体系

经济均衡

124 假如你加薪了,别买面包,买点鱼子酱吧!

需求弹性

126 企业是价格接受者,而不是价格制定者

竞争性市场

130 在不损害他人利益的情况下改善一个人的状况

效率与公平

132 工厂规模越大,成本越低

规模经济

133 看电影的成本是溜冰获得的快乐

机会成本

134 工人们必须团结起来改变自己的命运

集体谈判

136 消费是为了引人注目

炫耀性消费

137 向排污者收费

外部成本

138 新教让我们变得富有

宗教与经济

140 穷人只是不幸罢了,他们并没有错

贫困问题

142 社会主义不同于理性经济

中央计划

148 资本主义摧毁旧部门,催生新部门

创造性破坏

战争与萧条

1929年―1945年

154 失业不是人们自愿的

经济萧条与失业

162 有些人喜爱冒险,有些人规避风险

风险与不确定性

164 政府支出可以拉动经济发展

凯恩斯乘数

166 经济根植于文化

经济学与传统

168 经理们为自己谋利,而不是为整个公司谋利

公司治理

170 经济具有可预测性

经济测算理论

171 经济学是关于稀缺资源的科学

经济学的定义

172 我们希望维持一个自由的社会

经济自由主义

178 工业化创造持续的增长

现代经济的出现

180 人们面临的价格各不相同

价格歧视

战后经济学

1945年―1970年

186 在战争与萧条的浪潮中,国家之间必须合作

国际贸易与布雷顿森林体系

188 穷国需要大力推动

发展经济学

194 人们的决策受不相关的选择影响

非理性决策

196 除了控制货币供给,政府什么都不应该做

货币主义政策

202 工作的人越多,他们的账单越多

通货膨胀与失业

204 人们在整个生命周期安排消费

为消费而储蓄

206 制度很重要

经济制度

208 人们总是尽可能逃避

市场信息与激励

210 市场效率理论依赖于许多假设

市场与社会结果

214 没有完美的投票制度

社会选择理论

216 我们的目的是使幸福最大化,而非收入最大化

幸福经济学

220 纠正市场失灵的政策使情况更加糟糕

次优理论

222 让市场公平

社会市场经济

224 随着时间的推移,所有国家都会变得富有

经济增长理论

226 全球化并非不可避免

市场整合

232 计划经济导致空荡荡的商店

计划经济的短缺

234 对方在想什么?我应该怎么做?

博弈论

242 富国使穷国更穷

依附理论

244 不能愚弄人们

理性预期

248 人们在选择时并不在乎概率

决策悖论

250 相似的经济体可以从单一货币中获益

汇率与货币

256 丰年也可能发生饥荒

权利理论

当代经济学

1970年至今

262 零风险投资是有可能的

金融工程

266 人不是百分百理性的

行为经济学

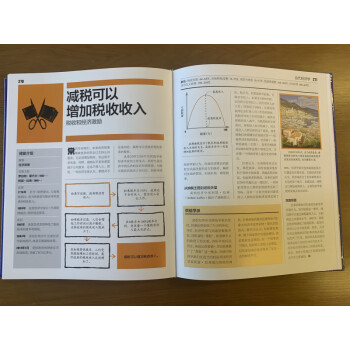

270 减税可以增加税收收入

税收和经济激励

272 价格告诉你一切

高效的市场

273 随着时间的推移,自私的人也会与他人合作

竞争与合作

274 大多数交易的汽车都是次品

市场不确定性

276 政府的承诺是不可信的

独立的中央银行

278 即使个体都是理性个体,经济也总是混乱的

复杂与混乱

280 社交网络是一种资本

社会资本

281 受教育程度只是能力的一个信号

信号传递与筛选

282 东南亚国家和地区支配着市场

亚洲经济体

288 信念可以引发货币危机

投机与货币贬值

294 中标人买贵了

赢家的诅咒

296 稳定的经济下孕育着不稳定的种子

金融危机

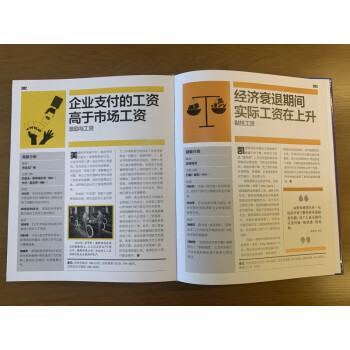

302 企业支付的工资高于市场工资

激励与工资

303 经济衰退期间实际工资在上升

黏性工资

304 找工作就像找对象或找房子一样

搜寻与匹配

306 气候变化是集体行动的最大挑战

经济学与环境

310 GDP忽略了女性创造的价值

性别与经济学

312 比较优势是一种偶然

贸易与地理

313 与蒸汽机一样,计算机使经济发生了革命性变化

技术飞跃

314 通过取消债务,可以启动穷国的经济发展

国际债务减免

316 悲观情绪会摧毁健全的银行

银行挤兑

322 国外储蓄过剩导致国内投机

全球储蓄失衡

326 分配越公平,增长速度越快

不公平与增长

328 即使有益的经济改革也可能失败

抵制经济变化

330 房地产市场反映经济的兴衰

住房与经济周期

332 人名录

340 术语表

344 索引

351 致谢