第一章新一代信息技术与产业发展综述

一、全球信息技术产业现状和发展态势

(一)全球信息技术产业总体发展状况

我国做信息产业统计时分为狭义和广义两个范畴。狭义的信息产业仅指电子信息产业,主要是指制造业;广义的信息产业包括信息设备制造(如电脑设备、通信设备、感测设备、控制设备、网络设备等)、软件与系统集成及服务业(如软件的开发与服务、信息网络接入服务、公用网管理、专业网的经营等)、信息(知识)内容提供业(如网络信息内容的加工处理、网络信息传媒、信息咨询业等)三大部门。概括起来说,信息产业是有关信息的采集、储存、加工处理、传输、服务与相应的信息设备制造及服务部门的总称。2012年工信部运行监测协调局发布的《新一代信息技术产业统计报表制度》(试行)所统计的内容涵盖广义的信息产业。本书采用广义的信息技术产业概念。美国等国家通常将包括通信产业在内的信息技术产业称为IT产业,而欧洲各国通常将信息产业称为信息通信技术(informationandcommunicationstechnology,ICT)产业,突出通信技术的地位。本书没有区分IT和ICT,两者的含义相同。

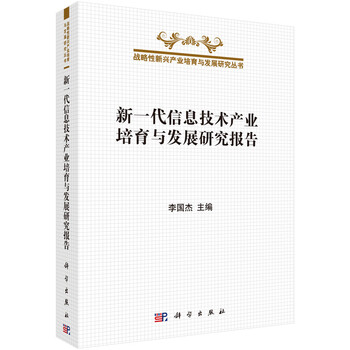

信息技术行业市场深受全球经济变化的影响。2008年金融危机以后,全球经济增长放缓,IT行业的发展速度也降了下来,图1-1反映的是全球电子产品市场在经历2010年缓慢回升后到2013年的震荡回升过程。根据当前全球经济复苏的趋势和2012年的数据,预测到2016年,全球电子产品市场将继续回升,预计可达到2万亿美元以上规模。世界电子产品产业结构如图1-2和表1-1所示。从世界电子产品的产业结构组成上来看,电子数据处理设备、无线通信与雷达设备、电信设备、消费类电子产品及电子元器件五类产品中,电信设备总市场规模略有增长,消费类电子产品2013年以后市场规模持平。无线通信与雷达设备市场规模稳步小幅度增长,预测未来三年还将小幅度增长(由此可以看出3G和4G无线通信对全球通信市场增长的贡献)。电子数据处理设备(主要是计算机)和电子元器件是IT产业中市场规模最大的两个产业,2013年以后仍有小幅增长。图1-3是《世界电子数据年鉴》(TheYearbookofWorldElectronicsData)2011~2013年的实际统计数据。由上述数据可以看出,在全球金融危机之后,IT产业仍然是全球经济发展的重要引擎。

第一章新一代信息技术与产业发展综述

新一代信息技术产业培育与发展研究报告-图1-12010~2016年世界电子产品市场规模及未来发展预测

资料来源:2011~2013年《世界电子数据年鉴》,2013年后为预测数据图1-22010~2016年世界主要电子产品市场规模

资料来源:2011~2013年《世界电子数据年鉴》,2013年后为预测数据

图1-32010~2013年世界电子产品实际总产值情况

资料来源:2011~2013年《世界电子数据年鉴》信息技术产业在全球范围内的资源配置和布局调整进一步深化,亚洲和其他新兴经济体的市场份额保持持续增长,美国、日本、西欧等发达经济体的市场份额逐步微弱下调。图1-4是2013年电子产品产值排名前五位的国家所占的份额。未来三年,预计世界信息产品的市场格局将进行局部调整。从国家层面上看,美国、中国和日本仍将占据世界电子产品市场的主导地位。产值上,中国将继续居于首位,其次是美国,日本仍居于第三位。在市场规模上,美国和日本所占的比重小幅下降,中国所占的份额持续上升,总体上仍保持中国、美国、日本前三位的格局。根据《世界电子数据年鉴》2011~2013年的数据分析,包括印度、韩国、中国台湾在内的亚太其他国家和地区以及巴西、俄罗斯等新兴国家的电子产品市场发展前景良好,在全球产业布局进一步调整的大背景下,逐步向新一代信息技术产业价值链的高端环节升级,未来对新一代信息技术产业的影响将逐步扩大。

图1-42013年电子产品产值排名前五位的国家所占份额情况

资料来源:2013年《世界电子数据年鉴》从软件产业角度来看,全球软件产业正处于转型发展时期李德升:《全球软件产业发展特点与趋势分析》,《全球科技经济瞭望》,2012年第27卷第4期,第52~57页。2013年,全球软件产业规模达12060亿美元,占全球IT支出总额的31.8%。受发达国家IT需求减缓、新兴国家需求释放不足、IT深化转型等因素的影响,2013年,包括计算机硬件、企业软件、IT服务、电信设备和电信服务的全球IT支出约3.7万亿美元(图1-5)。其中包括企业软件和IT服务的软件产业规模达12060亿美元,同比增长仅为5.3%,与20世纪90年代全球软件产业15%的增速相比相差甚远,与过去10年7%的增速相比也有差距易欢欢:《2013年世界软件产业发展回顾与展望》,http://www.laohucaijing.com/news/7031.html,2013年12月12日。目前,全球软件产业增速减缓,软件产业占IT支出的近1/3。

图1-52009~2013年全球IT支出趋势

资料来源:Gartner2013年,全球套装软件的市场规模为3671亿美元,美国几乎占半壁江山。作为全球软件产业的核心指标和先行指数的套装软件2013年的增速为6.6%,与2007~2013年全球套装软件的平均增速持平。从供给的角度分析,美国套装软件的实力仍无人匹敌,占全球套装软件供给的68%,见图1-6。

图1-62007~2013年全球套装软件市场增长及趋势

资料来源:http://www.laohucaijing.com/news/7031.html从全球软件产业竞争格局来看,当前世界软件市场形成了以美国、欧洲、印度、日本、中国等国家和地区为主的国际软件产业分工体系,世界软件产业链的上游、中游和下游链条分布逐渐明晰。IT产业中存在被称为“微笑曲线”的产业价值链

“微笑曲线”的左上端是软件产品的研发,这是整个软件业技术最集中的部分,也是软件创新的根本,代表企业有微软和IBM。“微笑曲线”的底部是软件外包产业,主要是中国、印度等发展中国家软件企业。“微笑曲线”的右上端属于软件服务,它包括管理咨询、二次开发等内容,代表企业有Facebook、SAP、麦肯锡等。

根据Gartner2013年的一项研究报告,2008~2012年世界软件市场在不断改变,而云计算是其变化背后的动力,软件厂商不断获得基础架构技术,开始迈向云端和物联网。一个明显的征兆是,软件企业排名前十中首次出现了纯云端厂商。Salesforce.com2013年营收超过38亿美元,提升两个名次,跻身全球企业级软件市场第10名,增长率在十大厂商中最高,达到33.3%(表1-2)。此外,Salesforce.com亦跻身应用程序总营收前五名。这是值得关注的新案例。

表1-22012~2013年全球十大软件厂商营收排名

当前,随着云计算、移动互联网、社交网络等新技术、新模式的发展以及软件产业自身的转型,软件产业市场竞争已从产品、技术竞争走向行业生态系统竞争。企业能否在市场中立足并发展下去,靠的不再是某项技术或产品,而是靠是否在市场上构建起一个行业生态系统。生态

展开