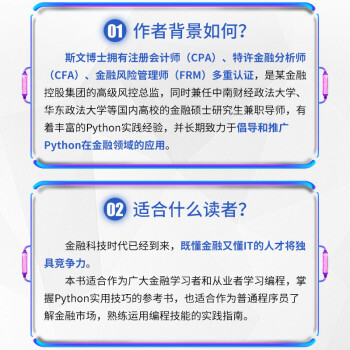

金融科技时代已经到来,善于将金融理论与IT技术进行深度融合的人,将成为新时代独具竞争力的金融科技类人才。无论是打算在金融领域求职的新人,还是希望进一步提升个人能力的“职场老手”,本书都值得一看。

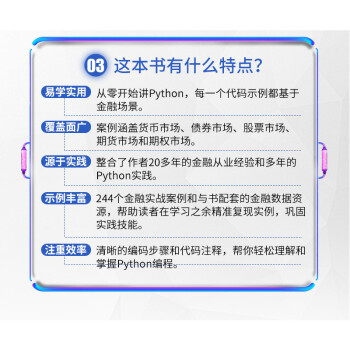

1.内容前沿,将Python编程与金融分析、风险管理巧妙结合,引领金融科技新时代。

2.源于实践,完美整合了作者20余年的金融从业经验和Python编程实践。

3.实例丰富,提供244个金融实战案例,彰显Python在金融领域运用的简洁与高效。

4.注重效率,清晰的编程步骤和详尽的代码注释,帮你轻松理解并掌握Python编程。

5.覆盖面广,案例涵盖货币市场、债券市场、股票市场、期货市场和期权市场。

6.聚焦风控,深度剖析各类金融产品的风险,讨论风险管理的重要工具和量化模型。

展开