《区块链金融 技术变革重塑金融未来》汇总了作者及中国区块链与产业金融研究院的研究、咨询和实践成果,对区块链金融全面进行理论解读、技术解析和案例剖析,并对这一学科的模式设计、工具打磨和监管建议给予了专业性的指导。

《区块链金融 技术变革重塑金融未来》分为技术解码、场景应用、对策建议三个部分,其中第1章介绍了价值互联网时代。

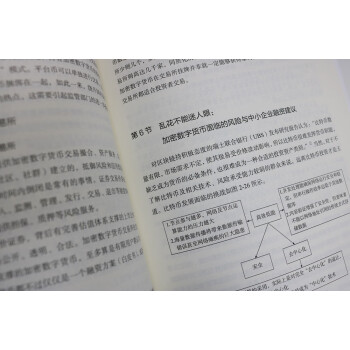

区块链如何改变世界及其独特价值、主要理念和技术原理;第2~10章详细阐述了加密数字货币、消费金融、资产管理、支付结算、数字票据、供应链金融、智能证券、智能保险、征信九大领域区块链技术应用模式、典型案例和实施路径;第11章突出问题导向、需求导向、战略导向和创新导向,提出了理念、技术、模式、运营四大领域区块链金融应用创新和生态构建的策略建议与监管建议。

本书对区块链金融从业者、拟从业者、投资者、研究者、教学者以及消费者都有重要的参考价值。

展开