还在做无趣的数字收集与搬运游戏?你困惑的问题,《500强企业财务分析实务:一切为经营管理服务》全有解答。

《500强企业财务分析实务:一切为经营管理服务》作者李燕翔在500强企业打拼多年,积攒了大量财务分析秘籍,从财务分析“为谁做(第1章),做什么(第2~6章),如何做(第7~11章)以及谁来做”这样的大事,到财务分析师的管理报告如何写,PPT应给出概括句这样的小细节,全都写到了《500强企业财务分析实务:一切为经营管理服务》中。

《500强企业财务分析实务:一切为经营管理服务》的基调是财务分析要为经营管理服务,因此每一章作者都手把手介绍财务人员应如何基于财务报表,又能大幅跳出财务报表的框架,深入了解业务运营,成为领导和其他部门的业务伙伴。书中的案例、图表和分析方法,主要来自作者在外资企业的工作积累,以及在从事财务管理咨询工作中参与或调研的大型集团企业财务分析与报告实践。

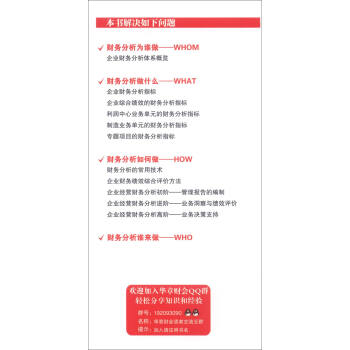

《500强企业财务分析实务:一切为经营管理服务》解决如下问题

财务分析为谁做——WHOM

企业财务分析体系概览

财务分析做什么——WHAT

企业财务分析指标

企业综合绩效的财务分析指标

利润中心业务单元的财务分析指标

制造业务单元的财务分析指标

专题项目的财务分析指标

财务分析如何做——HOW

财务分析的常用技术

企业财务绩效综合评价方法

企业经营财务分析初阶——管理报告的编制

企业经营财务分析进阶——业务洞察与绩效评价

企业经营财务分析高阶——业务决策支持

财务分析谁来做——WHO

展开

——武学东,财智东方CEO知名财务人士

★财务分析是财务部门为股东及其他利益相关者创造价值的重要体现。企业的财会工作不仅仅局限于日常的会计处理和法定报表的制定。可是就像本书中讲的,一些人即便是身为财会从业人员,由于知识与经验的欠缺,也会困惑于财务分析为谁做,如何做。本书通过实战的故事,将财务分析的框架婉婉道来,兼具可读性与实用性,值得向广大财务工作者推荐。

——杨靖超,博士伦中国区财务总监澳洲会计师公会华东区及华中区副会长

★作为一名多年的财务从业人员,我感觉很难的是如何让企业决策者知道你的价值。我认为财务分析是所有日常财务工作中技术含量极高的,也是晋升财务高管的必要台阶,因为财务分析工作必须与企业决策者沟通并为经营管理服务,既要基于财务报表和历史数据,又要超过财务报表,着眼于未来,成为业务部门的“合作伙伴”。本书针对财务人员普遍存在的困扰:财务分析为谁做、做什么、如何做,由案例情景引出问题,再将解决方案娓娓道来。作者思路严谨,脉络清晰,内容图文并茂,案例生动,读来毫无艰涩之感,确实是一本财务人员业务进阶的好书。

——陆婷婷,英国吉凯恩工业集团陆地系统事业部中国区财务总监

★本书作者基于多年的企业财务实务经验及广泛的财务咨询经验,以案例贯穿始终,结合不同行业(制造、零售)、不同主题(内部投资、新产品开发、营销活动)、不同层次(从初阶的管理报告到高阶的业务决策支持),阐述财务分析为谁做、做什么、如何做。全书既有完整的理论框架,也有具体的落地方法,是帮助财务人员全面了解财务分析框架、提升财务分析能力的实用参考,也为公司的财务总监建立财务分析体系、提升财务部门的价值提供有效的切入点和思路。

——丁晓春,普华永道管理咨询(上海)有限公司财务管理咨询业务总监