★一本书读懂读透=优秀的财税老师手把手教你做账、纳税、开票

★内容超级全面、系统=实务中遇到的每个环节的具体问题都能从书中找到答案!

创业中国年度十大杰出会计师栾庆忠根据全新增值税法规全面修订

■做账开票/纳税节税样样精通

■重点事项/疑难问题各个击破

■综合案例/风险防范精透解析

增值税实战通关手册!

■连点成线 织线成面——增值税业务流程全面梳理

■重点解析 难点突破——50种增值税业务账务处理要点分析

■税收优惠 全面了解——41类增值税税收优惠政策总结提炼

■活用政策 开源节流——17种简单、实用节税小招数详细点拨

■风险防范 未雨绸缪——24种关键增值税税务风险控制提示

■亡羊补牢 犹未为晚——29种增值税纳税自查要点与纳税检查方法汇总

■答疑解惑 简洁明白——197个增值税纳税常见疑难、热点问题精透解析

——秦菊玲

陕西榆林税务局稽查局

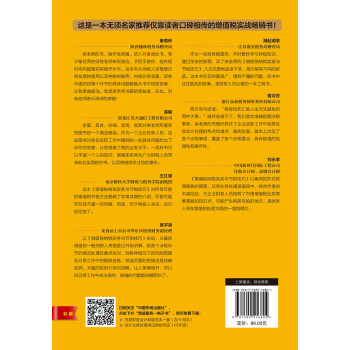

栾老师的《增值税纳税实务与节税技巧》,几次完整地品读下来,每次都有不同的收获。这本书涉及的面很广,遇到不懂的问题,在书中往往能找到答案,是财税人员必备的一本工具书。

——潮起潮落

江苏淮安税务局稽查局

案例全面,基本覆盖了增值税的全部内容,比CPA、CTA的税法教材写得更加具体;税法条例新颖,全新的一些税收政策也收录其中;实务性很强,比课本生动,一些税收筹划的案例有很强的操作性。如果能把这本书作为教材的补充,其实是一个非常不错的选择!

——天使的阿诺

这本《增值税纳税实务与节税技巧》把所有可能的增值税节税方法都做了非常详细的介绍,尽管可能存在挂万漏一的问题,但是,对于纳税人来说,这已经足够了。

——王红领

南京财经大学财政与税务学院副教授

以《增值税纳税实务与节税技巧》来说,从增值税一般纳税人资格登记开始讲解,到各个涉税环节的情况处理及难点应对,到各种情况下的风险把握及日常工作中的提前自查,后面的答疑也是经典实例。大量的实例介绍与讲解,让人茅塞顿开,可以说日常工作中未注意的、疑难的问题都讲解明白了。

——吴宇凌

某食品上市公司华东区销售财务副经理

西方有句谚语:“税收和死亡是人生无法避免的两件大事。”既然逃避不了,我们就应准确把握涉税事务。栾老师的书刚好抓住了企业实际工作中税务及其会计处理的热点和难点,案例全面,基本上涉及了各个涉税事项,覆盖了各个涉税要点,具有极强的实践性和操作性。

——楼月芳

浙江众泰税务师事务所有限公司

《增值税纳税实务与节税技巧》以案例的形式将增值税的原理、日常业务处理涵盖其中,结合编者的丰富经验,为企业财务人员指明了办理增值税业务方面需要掌握的知识点、可能产生税务风险的地方,是财务人员在增值税方面的一盏指明灯。

——刘永孝

中国新时代国际工程公司

注册会计师、高级会计师

我是一个会计初学者,非会计专业毕业,刚刚考取了会计从业资格证书,看了您写的《增值税纳税实务与节税技巧》,真是拍案叫好!感觉读您的书非常值!于是我又继续购买了好几本您的倾心力作!您为广大读者慷慨地奉献了大量的宝贵经验,这些宝贵经验是一个初学者需要慢慢摸索花好多时间才能积累到的!万分感谢!

——陈明远

广西南宁读者

栾老师的好几本书都有一个共同的特点:重点突出,易于理解!与实际工作相符,对提高大家的实际操作水平有很大帮助!

——史俊娟

北京海淀读者

全面、具体、详细、实用,是我对栾老师所著系列图书的一个简洁概括。作为一个企业财务人员,这些图书对我在实际工作中遇到的一些具体问题给出了详尽的答案,从而提高了我的业务水平。一本好书可以丰富一个人的知识,感谢栾老师为广大财税人员带来如此实用的好书。以后将继续关注您的著作。

——高毅

黑龙江昊天通信工程有限公司