本书以基金与编程基础为出发点,面向零基础或基础知识较少的读者,由浅入深地介绍了从零编写基金分析与交易的量化系统的方法与实践。本书内容由Python的基础知识与编程和投研常用的Python工具开始,逐步介绍常用的交易指标与投资组合管理,最终介绍系统的优化与管理。

本书共分为七章,第1~3章分别介绍基金的基础知识、Python环境的搭建与常用的编程与分析工具,为后几章代码编写铺垫;第4章着重介绍了如何从零开始搭建量化分析系统,其中包含不同模块的设计;第5章与第6章介绍了在量化系统中实现不同的交易框架和策略;第7章介绍将量化系统上线,并配置监控进行运营管理的方法。

本书以通俗易懂的语言和实例阐述量化在基金产品上的分析与应用,适于对基金交易与量化分析有兴趣的读者。书中附有详细注释的代码会帮助读者加深量化系统的构建过程与交易策略的思想。

第1章基金的基础知识

1.1基金的概念

1.2基金的分类

1.2.1按投资标的分类

1.2.2按投资目标分类

1.2.3按募集方式分类

1.2.4按投资理念分类

1.2.5按资金来源和用途分类

1.2.6特殊基金

1.3基金的要素

1.4基金的交易

1.4.1基金的买卖

1.4.2基金的手续费

1.5小结

第2章Python环境的搭建

2.1通过官网安装

2.2通过Anaconda安装

2.3小结

第3章常用的Python工具

3.1NumPy

3.1.1NumPy中的数据类型

3.1.2NumPy中数组的使用

3.2Matplotlib

3.2.1Matplotlib中的相关概念

3.2.2使用Matplotlib绘图

3.3Pandas

3.3.1Pandas中的数据结构

3.3.2使用Pandas读取数据

3.3.3使用Pandas处理数据

3.4scikitlearn

3.4.1使用scikitlearn进行回归

3.4.2使用scikitlearn进行分类

3.5collections

3.5.1namedtuple

3.5.2Counter

3.5.3OrderedDict

3.5.4defaultdict

3.6typing

3.6.1标准数据类型标识

3.6.2collections中的数据类型标识

3.6.3其他常用标识

3.7argparse

3.7.1argparse的使用框架

3.7.2使用argparse解析命令行参数

3.8JSON

3.8.1使用JSON模块写入数据

3.8.2使用JSON模块读取数据

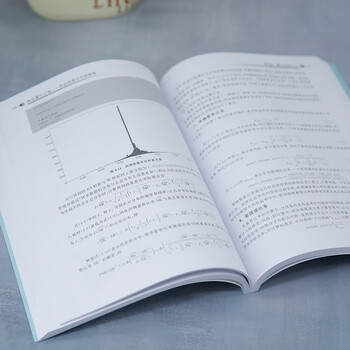

3.9TALib

3.9.1技术指标

3.9.2模式识别

3.10AKShare

3.10.1获取基金基础信息

3.10.2获取基金历史行情

3.11Tushare

3.12PyPortfolioOpt

3.13empyrical

3.14Orange

3.14.1Orange中的示例

3.14.2创建自己的工作流

3.15Optunity

3.16Optuna

3.17小结

第4章量化系统设计

4.1整体架构

4.2数据获取模块

4.2.1获取基金的基础信息

4.2.2获取基金的行情信息

4.3数据库交互模块

4.4策略编写模块

4.5回测模块

4.5.1加载历史数据

4.5.2回放历史数据

4.5.3处理策略下单

4.5.4处理挂单成交

4.5.5计算回测指标

4.6消息推送模块

4.7辅助工具模块

4.8小结

第5章基金交易策略

5.1买入并持有策略

5.2定投策略

5.3双均线策略

5.4MACD策略

5.5BIAS策略

5.6布林带策略

5.7网格策略

5.8如何改进策略

5.8.1选取合适的标的

5.8.2优化策略参数

5.8.3设置动态参数

5.8.4过滤有效信号

5.8.5管理仓位

5.8.6执行多信号协同

5.8.7考虑更多因素

5.9小结

第6章投资组合管理

6.1现代投资组合理论

6.2最大夏普比率投资组合

6.3最小波动率投资组合

6.4优化统计量的计算

6.5优化基金持有时间

6.6优化均值的预测方式

6.7小结

第7章系统优化与管理

7.1系统界面的优化

7.2交易信号的推送

7.3系统性能的监控

7.3.1监控环境配置

7.3.2系统监控配置

7.3.3自定义监控指标

7.3.4设置监控告警

7.4小结