目录

第 一部分

创业初期面对财务问题不困惑

第 一章 不懂财务别谈创业——成功创业财税指南 3

一、创办企业先弄清三个问题 3

(一)企业开业经营的基本条件 3

(二)注册资本不能随意写 9

(三)股权设置不宜复杂化 13

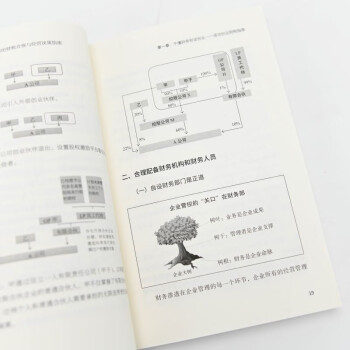

二、合理配备财务机构和财务人员 19

(一)自设财务部门是正道 19

(二)如何找到合适的财务人员 24

三、财务账套和报表如何设置 27

(一)坚决不能设置“两套账” 27

(二)“三张报表”不够用 30

目 录

2

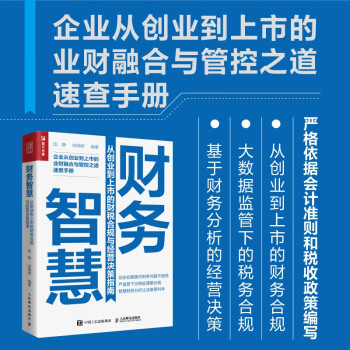

财务智慧:从创业到上市的财税合规与经营决策指南

(三)财务软件选择有学问 38

四、如何建立基本的财务规范 40

(一)个人银行账户不要用 40

(二)现金使用要适度 42

(三)报销支出不扯皮 45

五、如何建立基本的税务规范 47

(一)依法纳税的意识很重要 47

(二)管好发票是基础 50

第二章 不同思维方式的碰撞与协同——如何站在财务角度

看问题 65

一、企业管理两大思维的碰撞——业财鸿沟 65

二、管理者的角色定位与财务价值释放 69

三、管理时代下财务人员思维升级 72

第三章 创业初期就要心存高远——为进军资本市场做好

准备 75

一、资本市场并不神秘 75

(一)国内外资本市场知多少 75

(二)进军资本市场对企业影响几何 78

(三)实现上市梦的艰辛历程 79

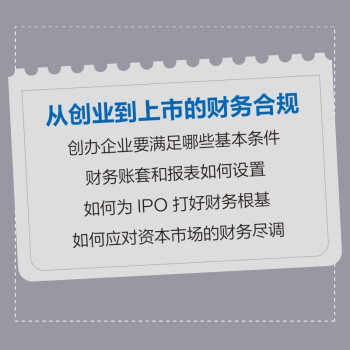

二、如何为IPO 打好财务根基 82

(一)IPO 的财务条件 82

(二)IPO 止步于这些财务问题 85

(三)财务部门在IPO 中能做些什么 89

3

目 录

三、引入财务投资人要防陷阱 92

(一)引入财务投资人不能操之过急 92

(二)“对赌协议”可能真是一场豪赌 95

(三)如何应对资本市场的财务尽调 98

第二部分

严监管时代下企业涉税风险管控与筹划

第四章 税收严监管时代来临——把握新形势下的纳税

之道 105

一、税收严监管下更要重视依法纳税 105

(一)步步升级的大数据监管让偷逃税无所遁形 105

(二)税收政策的完善让“擦边球”不再好用 108

(三)涉税责任必须明确 112

二、税收严监管下的纳税筹划 119

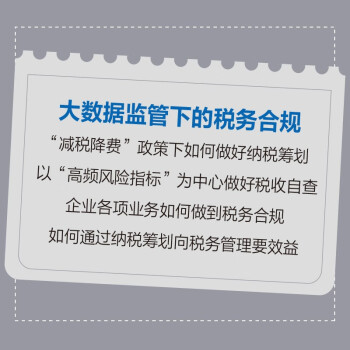

(一)接连不断的“减税降费”下,如何做好纳税筹划 119

(二)企业纳税信用可以转换成“真金白银” 120

三、严监管下如何应对税务稽查 125

(一)稽查风暴应对“成也证据链,败也证据链” 125

(二)以“高频风险指标”为中心的税收自查 127

4

财务智慧:从创业到上市的财税合规与经营决策指南

第五章 税务管理要合规——不因无知无为受损失 135

一、采购和资产业务税务管理 135

(一)购买存货和存货损失的税务管理 135

(二)固定资产折旧的税务管理 139

(三)自行建造固定资产折旧的税务管理 141

(四)工程物资的税务管理 142

(五)采购办公物资的税务管理 147

二、销售业务税务管理 149

(一)销售货物(劳务)的税务管理 149

(二)市场营销及激励的税务管理 155

(三)销售退回及红字发票的税务管理 159

三、研发业务税务管理 163

(一)自行研发的税务管理 163

(二)非自行研发的税务管理 168

四、内部管理业务税务管理 170

(一)办公场所置办的税务管理 170

(二)人员费用的税务管理 172

(三)关联业务的税务管理 180

第六章 纳税筹划——向税务管理要效益 185

一、纳税筹划思维构建 185

二、融资业务纳税筹划 190

三、采购业务纳税筹划 194

四、销售业务纳税筹划 198

五、投资业务纳税筹划 203

5

目 录

第三部分

财务分析让企业决策更加科学有效

第七章 用财务分析助力重大决策——做事之前“先算账” 211

一、用财务分析助力战略布局 211

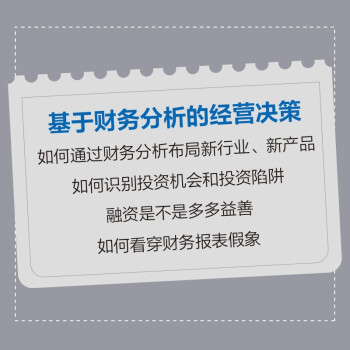

(一)进军新行业的财务分析 211

(二)开发新产品的财务分析 219

(三)企业战略目标的财务分析 223

二、用财务分析助力投资决策 231

(一)是投资机会还是投资陷阱 231

(二)投资机会太多如何选 237

(三)固定资产更新是否划算 245

(四)购买资产还是租赁资产 248

三、用财务分析助力筹资决策 252

(一)融资不是多多益善 252

(二)股权融资还是债务融资 255

四、用财务分析助力经营决策 258

(一)定价是个“技术活” 258

(二)特殊订单是否承接先“算成本” 266

(三)赊销规模要控制 270

(四)库存多少有讲究 275

第八章 用财务分析助力过程管控——经营之中“勤算账” 281

一、用财务分析助力资金管控 281

6

财务智慧:从创业到上市的财税合规与经营决策指南

(一)资金计划不可或缺 281

(二)资产使用效益为何不佳 287

(三)应收款项不能成为“坏账” 290

(四)应付款项不能成为“糊涂账” 293

(五)资金风险要警钟长鸣 296

二、用财务分析助力资产管控 299

(一)“跳楼甩卖”可能并不亏 299

(二)固定资产也有可能是“累赘” 304

三、用财务分析助力利润管控 307

(一)盈利状况务必“勤分析” 307

(二)“横向纵向”多对比 314

(三)高业绩“虚”“实”探究成长奥秘 319

(四)费用分析要看“事” 322

第九章 用财务分析助力监督评价——年度终了“算总账” 327

一、用财务分析助力查找舞弊 327

(一)舞弊行为知多少 327

(二)如何看穿财务报表假象 331

(三)授信审查要点及标准参考 335

二、绩效评价中的财务分析评价 341

(一)管理部门评价重点分析“成本费用” 341

(二)销售部门评价重点分析“收入” 342

(三)分子公司评价重点分析“利润” 344

(四)企业集团评价分析要全面 345

展开