目录

第 1章 政府会计总论

1.1 政府会计概述 1

1.1.1 政府会计的概念与特征 1

1.1.2 政府会计的组成体系 2

1.1.3 政府会计准则、政府会计制度体系及财务报告制度 3

1.1.4 政府会计核算新模式 5

1.2 行政单位会计的基本理论 7

1.2.1 行政单位的概念 7

1.2.2 政府会计核算的目标 8

1.2.3 行政单位会计假设 12

1.2.4 行政单位会计核算基础 13

1.2.5 行政单位会计主体和会计客体 14

1.2.6 会计确认与计量 15

1.3 行政单位会计信息质量要求 16

1.3.1 可靠性 16

1.3.2 及时性 16

1.3.3 相关性 17

1.3.4 全面性 17

1.3.5 可比性 18

1.3.6 可理解性 18

1.3.7 实质重于形式 18

1.4 行政单位会计要素及其确认和计量原则 19

1.4.1 财务会计要素及其确认和计量原则 20

1.4.2 预算会计要素及其确认和计量原则 22

1.5 行政单位会计科目与账户设置 23

1.5.1 行政单位会计科目的设置原则 23

1.5.2 行政单位会计科目的分类 24

1.5.3 设置具体科目及科目编号 25

1.5.4 记账方法和记账凭证 29

1.6 行政单位决算报告和财务报告 30

1.6.1 行政单位决算报告 30

1.6.2 政府财务报告 31

第 2章 资产

2.1 资产概述 32

2.1.1 资产的定义 32

2.1.2 资产的分类 32

2.1.3 资产的计量 32

2.2 库存现金 33

2.2.1 业务简介 33

2.2.2 账务处理 34

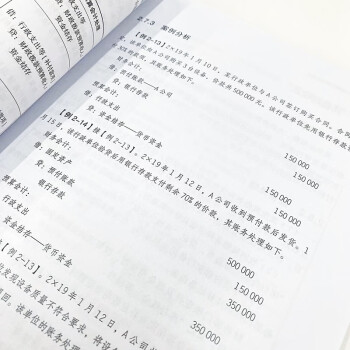

2.2.3 案例分析 37

2.3 银行存款 39

2.3.1 业务简介 39

2.3.2 银行存款的管理原则 40

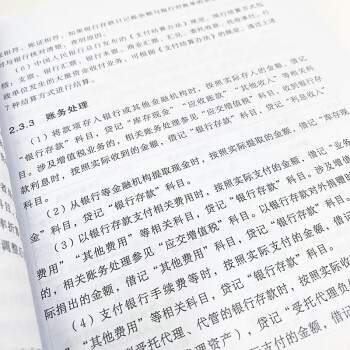

2.3.3 账务处理 41

2.3.4 案例分析 43

2.4 其他货币资金 45

2.4.1 业务简介 45

2.4.2 账务处理 45

2.4.3 案例分析 46

2.5 零余额账户用款额度 47

2.5.1 业务简介 47

2.5.2 账务处理 48

2.5.3 案例分析 51

2.6 财政应返还额度 52

2.6.1 业务简介 52

2.6.2 账务处理 52

2.6.3 案例分析 53

2.7 预付账款 54

2.7.1 业务简介 54

2.7.2 账务处理 55

2.7.3 案例分析 57

2.8 其他应收款 58

2.8.1 业务简介 58

2.8.2 账务处理 58

2.8.3 案例分析 60

2.9 在途物品 60

2.9.1 业务简介 60

2.9.2 账务处理 60

2.9.3 案例分析 61

2.10 加工物品 61

2.10.1 业务简介 61

2.10.2 账务处理 62

2.10.3 案例分析 63

2.11 库存物品 65

2.11.1 业务简介 65

2.11.2 账务处理 65

2.11.3 案例分析 70

2.12 待摊费用 71

2.12.1 业务简介 71

2.12.2 账务处理 71

2.12.3 案例分析 72

2.13 固定资产 73

2.13.1 业务简介 73

2.13.2 固定资产的折旧 73

2.13.3 账务处理 75

2.13.4 案例分析 81

2.14 固定资产累计折旧 86

2.14.1 业务简介 86

2.14.2 账务处理 86

2.14.3 案例分析 86

2.15 工程物资 87

2.15.1 业务简介 87

2.15.2 账务处理 87

2.15.3 案例分析 88

2.16 在建工程 89

2.16.1 业务简介 89

2.16.2 账务处理 89

2.16.3 案例分析 94

2.17 无形资产 97

2.17.1 业务简介 97

2.17.2 无形资产的特点与主要项目 97

2.17.3 账务处理 99

2.17.4 案例分析 103

2.18 无形资产累计摊销 107

2.18.1 业务简介 107

2.18.2 账务处理 107

2.18.3 案例分析 108

2.19 研发支出 108

2.19.1 业务简介 108

2.19.2 账务处理 108

2.19.3 案例分析 110

2.20 公共基础设施及其累计折旧(摊销) 111

2.20.1 业务简介 111

2.20.2 公共基础设施的分类与确认 111

2.20.3 账务处理 112

2.20.4 案例分析 119

2.21 政府储备物资 122

2.21.1 业务简介 122

2.21.2 政府储备物资的确认与计量 122

2.21.3 账务处理 124

2.21.4 案例分析 127

2.22 文物文化资产 130

2.22.1 业务简介 130

2.22.2 账务处理 130

2.22.3 案例分析 133

2.23 保障性住房及保障性住房累计折旧 134

2.23.1 业务简介 134

2.23.2 账务处理 134

2.23.3 案例分析 137

2.24 其他资产 138

2.24.1 业务简介 138

2.24.2 账务处理 139

2.24.3 案例分析 144

第3章 负债

3.1 负债概述 148

3.1.1 负债的概念与分类 148

3.1.2 负债的计量 150

3.1.3 负债的管理要求 151

3.2 流动负债的核算 151

3.2.1 应交增值税 151

3.2.2 其他应交税费 163

3.2.3 应缴财政款 167

3.2.4 应付职工薪酬 169

3.2.5 应付账款 176

3.2.6 应付政府补贴款 178

3.2.7 其他应付款 180

3.2.8 预提费用 185

3.3 非流动负债的核算 189

3.3.1 长期应付款 189

3.3.2 预计负债 191

3.3.3 受托代理负债 194

第4章 收入与预算收入

4.1 收入与预算收入概述 196

4.1.1 收入与预算收入的概念与分类 196

4.1.2 收入与预算收入的确认 196

4.2 财政拨款收入与财政拨款预算收入的核算 197

4.2.1 财政拨款收入与财政拨款预算收入 197

4.2.2 非同级财政拨款收入与非同级财政拨款预算收入 202

4.3 业务收入与业务预算收入的核算 205

4.3.1 捐赠收入 205

4.3.2 利息收入 208

4.3.3 租金收入 209

4.3.4 其他收入和其他预算收入 213

第5章 费用与预算支出

5.1 费用与预算支出概述 219

5.1.1 费用与预算支出的概念 219

5.1.2 费用与预算支出的确认 219

5.2 业务活动费用与业务预算支出的核算 220

5.2.1 为履职或开展业务活动的本单位人员以及外部人员计提并支付薪酬和劳务费 220

5.2.2 为履职或开展业务活动发生的预付款项 222

5.2.3 为履职或开展业务活动购买资产或支付在建工程款等 225

5.2.4 为履职或开展业务活动领用库存物品 226

5.2.5 为履职或开展业务活动计提的固定资产、无形资产、公共基础设施、保障性住房的折旧(摊销) 227

5.2.6 为履职或开展业务活动发生应负担的税金及附加 228

5.2.7 购货退回等 229

5.2.8 为履职或开展业务活动发生其他各项费用 230

5.2.9 期末/年末结转 231

第6章 净资产

6.1 净资产概述 233

6.1.1 净资产概述 233

6.1.2 净资产的计量 233

6.2 盈余及分配的核算 233

6.2.1 累计盈余 233

6.2.2 本期盈余 237

6.2.3 本年盈余分配 239

6.3 净资产调整的核算 241

6.3.1 以前年度盈余调整 241

6.3.2 无偿调拨净资产 244

第7章 预算结余

7.1 预算结余概述 249

7.1.1 预算结余的概念及分类 249

7.1.2 预算结余的确认 249

7.2 资金结存 249

7.2.1 核算内容 249

7.2.2 明细科目 249

7.2.3 主要账务处理 250

7.3 财政拨款结转与结余 256

7.3.1 财政拨款结转 256

7.3.2 财政拨款结余 263

7.4 非财政拨款结转与结余 267

7.4.1 非财政拨款结转 268

7.4.2 非财政拨款结余 273

7.4.3 其他结余 277

第8章 政府财务报告和决算报告

8.1 年终清理结算和结账 279

8.1.1 年终清理 279

8.1.2 年终结账 280

8.2 资产负债表 281

8.2.1 资产负债表概述 281

8.2.2 填列说明 282

8.2.3 案例分析 287

8.3 收入费用表 290

8.3.1 收入费用表概述 290

8.3.2 填列说明 291

8.3.3 案例分析 293

8.4 净资产变动表 294

8.4.1 净资产变动表概述 294

8.4.2 填列说明 295

8.4.3 案例分析 296

8.5 现金流量表 297

8.5.1 现金流量表概述 297

8.5.2 填列说明 298

8.5.3 案例分析 302

8.6 附注 305

8.6.1 附注概述 305

8.6.2 会计报表重要项目的说明 306

8.6.3 本年盈余与预算结余的差异情况说明 316

8.6.4 其他重要事项说明 317

8.7 预算收入支出表 318

8.7.1 预算收入支出表概述 318

8.7.2 填列说明 319

8.7.3 案例分析 320

8.8 预算结转结余变动表 322

8.8.1 预算结转结余变动表概述 322

8.8.2 填列说明 323

8.8.3 案例分析 325

8.9 财政拨款预算收入支出表 327

8.9.1 财政拨款预算收入支出表概述 327

8.9.2 填列说明 328

8.9.3 案例分析 329

展开