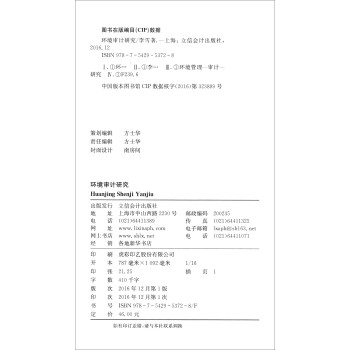

李雪,男,中国海洋大学管理学院会计学系教授,审计与管理咨询研究所所长,中国会计学会理事、高级会员,中国审计学会会员,中国注册会计师协会会员,中国注册会计师,中国注册税务师。

主要从事审计理论、环境审计、注册会计师审计、效益审计、内部控制与风险管理等方面的研究。主持和参与省级及以上科研课题多项,在《会计研究》《审计研究》《中国软科学》《审计与经济研究》等杂志发表论文数十篇。出版著作《审计理论研究》,主编教材《审计学原理》《注册会计师审计实务》《审计基础与实务》等,作为总主编主持出版了“十三五”高等学校应用技术型经济管理系列教材(会计系列)30余部。担任省级精品课程《审计学原理》、省级特色课程《审计学原理》和《注册会计师审计实务》的主持人。

展开