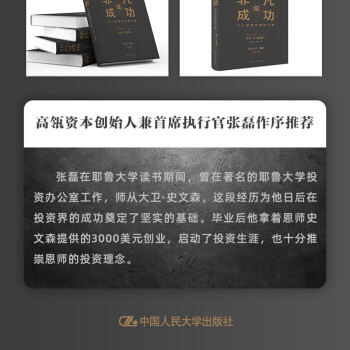

本书由高瓴资本张磊作序推荐(张磊在耶鲁大学读书期间,曾在著名的耶鲁大学投资办公室工作,师从大卫·史文森,这段经历为他日后在投资界的成功奠定了坚实的基础。毕业后他拿着恩师史文森提供的3000美元创业,启动了投资生涯,也十分推崇恩师的投资理念。)

1. 理论功底深厚,专业文献信手拈来,全球市场洞若观火,投资经验娓娓道来,思想深邃犀利,对市场和策略的评价入木三分,史文森先生对于基金管理行业和个人投资的深刻认知,使这本书远超一般金融投资类著作,可谓是投资的必读之作。

2. 立足全球视野,围绕资产配置、择时交易和证券选择三方面,逐一归纳了各类资产的投资特性、优劣及全球表现,直指不同投资策略与工具的不足,中肯指出个人投资者的人性弱点与约束局限,最后推荐了适合个人的投资工具,全书毫无保留传授了宝贵投资理念,探讨了诸多案例与经验分享。

3.该书体现了投资管理者的品格。揭露了基金管理人的根本利益冲突及诸多弊病,列举了大量金融机构的反面案例。这些世界顶级投资机构的操作内幕令人瞠目结舌,而史文森对这些机构的操作手法及背景进行了深刻揭露,并且从道义上进行了猛烈抨击。这种自揭行业之短的行为并不讨同行的喜欢,但大大有益于个人投资者,这恰恰彰显了史文森的投资品格。

3.实操性强。在对逆向投资进行阐述时,并不是从抽象的思维角度进行概述性说明,而是循序渐进地给出了个人投资者可以具体操作的步骤。编辑看完此书,立刻调整了投资策略!

4.文笔优美流畅,充分考虑了面向个人投资者的通俗可读性。

5.关注金融投资、个人投资策略和经济学的读者都可以从本书获得有益的启示

大卫·F. 史文森是畅销书《机构投资的创新之路》的作者。本书是他对个人投资者如何管理自己的金融资产的又一巨献。在《非凡的成功:个人投资的最佳策略》一书中,传奇投资人物大卫·F. 史文森针对以下观点列出了无可辩驳的证据,即以盈利为目标的共同基金行业没能跑赢投资者的平均水平。从过度收取管理费到利用频繁的组合调仓来赚取佣金,共同基金管理公司对利润的无尽追逐伤害了基金委托人的利益。尽管有人能从追逐利润的共同基金行业中做到毫发无伤,但是个人投资者依然可能遭遇来自自身施加的伤害。简单来说,普通投资者面前横亘着几乎无法跨越的困难。

大卫·F. 史文森给出了怎样的解决方案呢?他的方案是:打破常规做替代型投资。也就是选择充分多元化、股票主导型、跟踪市场的投资组合,让具有坚持到底的勇气的投资者有所收获。大卫·F. 史文森建议大家采纳他提出的对投资者友好且不墨守陈规的建议,去选择不以盈利为目标的投资公司。通过远离主动管理型基金,并挑选忠实于客户利益的共同基金经理,投资者就能为自己的成功投资创造先决条件。

投资的要义是什么?针对个人投资者的财富之路,《非凡的成功:个人投资的最佳策略》一书给出了相应的投资准则和专业技能。

约翰 · 梅 纳 德 · 凯 恩 斯 (John Maynard Keynes)曾说道, “大多数人都会告诉我们,相 比非同凡响的成功,传统型的失败听起来要更 好一点”。① 凯恩斯的这条至理名言可谓深入投 资圈的每个角落。实践表明,盲目追随大多数人的观点其实并不明智,因为大众都喜欢走的 路结局常常会让人失望;而在经过深思熟虑后, 再走一条与众不同的路,一般都是正确的,因 为那条很少有人涉足的道路,会更有可能让您的投资取得更大成功。

反向投资

对投资者而言,追求反传统策略存在着极大挑战。出于本能,人们都 更喜欢沿用那些可以追溯到悠久历史的传统策略,享受其带来的舒适感。 与大多数追随者们一起共享成果,会强化人们之间的社交互动关系纽带。 但不幸的是,这种舒适感无法把人们的投资带上成功之路。

无数共同基金投资者晚上都高枕无忧,坚信只要与想法一致的投资者 一同买入基金,并且选择水平高的投资管理人为其提供专业化服务,就必 定能够收获高收益率。但从结果来看,多数人的观点都是绝对不聪明的! 因为有证据表明,在绝大多数情况下共同基金都未能践行其承诺。事实上, 只有采用一种反传统的方法才更有可能获得投资上的成功。

《非凡的成功:个人投资的制胜之道》一书建议投资者们选择不以盈利为目的的基金管理公司,从而构建一个高度多元化、被动管理型的投资组合。我们要知道,是营利性基金管理公司正在打理着绝大多数的共同基金资产。我们更要明白,在大多数个人的投资组合中,都包含结果导向型的有价证券投资组合,而真正的多元化配置与其截然不同。另外,绝大多数的共同基金都试图创造超越市场平均水平的收益率,而跟踪市场型基金的 投资策略为我们提供了一种与众不同的替代性选择。

在公众的眼中,反向投资者会处于一个两难的困境。当反向投资方法落败于当前的市场主流投资方式时,主流投资者就会嘲笑那些与他们想法不一样的独立思考者;而当反向投资方法获胜的时候,追求一致共识的市 场参与者们又会站起来谴责反向投资者极不负责任。无论其投资业绩的最 终表现如何,非主流投资者 (即反向投资者)从外部观察人士处得到的始终只是冰冷的反馈。

反向投资者要意志坚定地买入并持有非传统型投资组合,如果对精心设计的投资组合所使用的基本准则缺乏坚定的信念而心存疑虑,投资人就可能会遭受灭顶之灾。如果他们由于非传统投资策略的业绩表现不佳,就选择中途放弃,并转向使用一种近期业绩表现不错的传统投资方法,那么就会因高买低卖而亏损。在这些普通投资人放弃反传统策略之后的一段时 间里,市场理性又会重新占据上风。近期表现抢眼的传统投资方法则开始褪去光环,而原本短期内并不被看好的反向投资组合开始大放光芒。高买低卖的投资者最终只会自食苦果。

从最基础的层面来讲,《非凡的成功:个人投资的制胜之道》一书的观点只用了少量篇幅便介绍了一个多元化、偏重股票、被动管理型的投资组合规划,执行这一方案的第一步就是应该选择不以盈利为目的的投资管理 公司。不幸的是,对那些时间精力有限的投资者们来说,事先设定好的推荐策略所带来的帮助十分有限。成功的投资需要信念,而这种信念根植于对投资组合的构建原理有着基本理解。除非投资者真正相信这种非传统的资产管理方法正确并且有效,否则几乎可以肯定的是,其最终还是会禁不住各种市场力量的考验。

未经深思熟虑就轻率做出的反向投资策略最终所造成的结果同样会像传统方法那样很难让人如愿。在相当长一段时间内,追求一致共识的策略 往往能创造骄人业绩,这就使那些浮躁的反向投资者处境很尴尬。在某些 情形下这种共识是正确的,这会使浮躁的反向投资者坐立不安。成功的投 资不仅仅需要站在当时市场交易的对立面,它们所需要做的还有更多。深思熟虑型的投资者会在基本了解了为什么要选择反传统的投资方法之后, 再制定投资方案。

本书试图给予投资者采取反向投资策略的知识与勇气。本书中列举了侵吞主流投资者资产的诸多圈套,目的是让大家吸取经验教训并远离它们。 本书中所介绍的尚未流行的投资方法可以为众多反传统的投资者提供一种 新选择。如果说 “观念带来信念”,那么知识将是成功投资必不可缺的要素。

开 篇

第1章 投资收益的来源………………… (3)

资产配置…………………………………… (5)

基本投资准则……………………………… (6)

择时交易…………………………………… (11)

证券选择…………………………………… (13)

对税负的敏感度…………………………… (15)

本章小结…………………………………… (20)

第一部分 资产配置

第2章 核心资产类别…………………… (27)

国内股票…………………………………… (29)

美国国债…………………………………… (39)

通货膨胀保值债券………………………… (44)

国外发达市场股票………………………… (47)

新兴市场股票……………………………… (51)

房地产……………………………………… (55)

本章小结…………………………………… (67)

第3章 构建投资组合…………………… (68)

投资组合结构的科学性…………………… (70)

个性化的艺术……………………………… (71)

投资期限的影响…………………………… (74)

本章小结…………………………………… (77)

第4章 非核心资产类别………………… (78)

国内公司债券……………………………… (79)

高收益债券………………………………… (88)

免税债券…………………………………… (93)

资产支持证券……………………………… (99)

外国债券………………………………… (103)

对冲基金………………………………… (105)

杠杆收购………………………………… (111)

风险投资………………………………… (116)

本章小结………………………………… (122)

第二部分 市场择时策略

第5章 业绩追逐……………………… (127)

互联网泡沫时期的共同基金流向……… (129)

美林证券互联网战略投资基金………… (136)

共同基金的广告宣传…………………… (139)

嘉信理财公司牛市期间的投资建议…… (143)

业绩的表现形式………………………… (149)

晨星评级………………………………… (150)

本章小结………………………………… (154)

第6章 组合再平衡…………………… (155)

再平衡的心理学分析…………………… (156)

1987年股灾后的投资者行为…………… (158)

投资者对互联网泡沫的反应…………… (160)

个人投资者漠视投资组合的资产配置… (162)

再平衡对收益与风险的好处…………… (164)

实时再平衡……………………………… (168)

本章小结………………………………… (169)

第三部分 证券选择策略

第7章 营利性共同基金的业绩亏损… (175)

总体背景………………………………… (176)

共同基金的业绩表现…………………… (180)

税负与基金收益率……………………… (182)

本章小结………………………………… (184)

第8章 共同基金失败的外在原因…… (187)

共同基金的收费………………………… (189)

投资组合的换手率……………………… (206)

对主动管理人显性成本的小结………… (226)

本章小结………………………………… (227)

第9章 共同基金业绩不佳的深层原因… (229)

信托责任与底线………………………… (230)

付费才能入围的游戏…………………… (231)

定价游戏………………………………… (240)

软美元费用……………………………… (249)

本章小结………………………………… (252)

第10章 决胜主动管理………………… (254)

基金经理应具备的特质………………… (256)

东南资产管理公司案例分析…………… (259)

本章小结………………………………… (269)

第11章 另类选择———交易所交易基金… (270)

交易所交易基金………………………… (272)

买卖ETF ………………………………… (277)

套利机制………………………………… (280)

市场深度………………………………… (281)

避税效率………………………………… (283)

核心资产构成的ETF …………………… (284)

结构设计不合理的ETF ………………… (289)

本章小结………………………………… (292)

后 记

第12章 营利性共同基金的失败……… (295)

营利性组织和非营利性组织…………… (297)

立法和监管活动………………………… (310)

本章小结………………………………… (316)

附录1 盈利与亏损的度量……………… (318)

附录2 共同基金收益率案例——阿诺特、伯金和叶甲的研究…(320)

译者后记………………………………… (323)

——约翰 ·C.博格(John C. Bogle),先锋集团(Vanguard Group)创始人和前首席执行官

这是一位传奇的机构投资者,他直指利益冲突,正是这些利益冲突导致大多数金融服务公司未能向个人投资者提供充足的可选产品。史文森认为明智的解决方案是投资于低成本、税负节约和跟踪市场组合的基金,这可通过选择交易所交易基金或非营利性共同基金实现。《非凡的成功:个人投资的*佳策略》对个人投资者的价值正如《机构投资的创新之路》对机构投资者产生的影响一样。

——伯顿·G. 马尔基尔(Burton G. Malkiel),《漫步华尔街》的作者

即使不是*优秀的那一个,大卫·F. 史文森也是当前*优秀的捐赠基金管理人之一。《非凡的成功:个人投资的最佳策略》对这个重要行业中存在的问题做了完美概述。本书必将引导读者做出更优的投资决策。

——迈克尔·F. 普莱斯(Michael F. Price),MFP投资公司管理合伙人

不幸的是,在资产管理这个行业的底层埋着厚厚的淤泥,《非凡的成功:个人投资的最佳策略》以惊人的方式和大量细节剖析了这层淤泥。这就是真相,是完整的事实,并且是非常丑陋的现实!如果你想避开资产管理行业中暗藏的陷阱,并为自己省下一大笔钱,你必须读一读这本书。

——杰里米·格兰瑟姆(Jeremy Grantham),GMO公司总裁